English

EnglishBất ổn pháp lý stablecoin có thể tạo lợi thế cho các công ty crypto

Sự thiếu rõ ràng trong quy định pháp lý đối với stablecoin đang trở thành rào cản lớn đối với các ngân hàng truyền thống, trong khi các công ty tiền điện tử vẫn tiếp tục phát triển trong môi trường ít ràng buộc hơn.

Nhận định này được đưa ra bởi Colin Butler, Phó Chủ tịch phụ trách thị trường vốn tại Mega Matrix. Theo ông, nhiều tổ chức tài chính đã đầu tư đáng kể vào hạ tầng tài sản số, nhưng vẫn chưa thể triển khai rộng rãi do chưa rõ stablecoin sẽ được xếp vào loại tài sản nào trong hệ thống pháp lý.

Theo Butler, ban cố vấn pháp lý của các ngân hàng đang khuyến nghị hội đồng quản trị chưa nên tiếp tục rót vốn cho các dự án stablecoin cho đến khi các nhà lập pháp đưa ra định nghĩa rõ ràng: liệu stablecoin sẽ được coi là tiền gửi ngân hàng, chứng khoán hay một dạng công cụ thanh toán mới.

Trong khi đó, các công ty crypto vốn quen hoạt động trong “vùng xám pháp lý” vẫn có thể tiếp tục phát triển dịch vụ mà không phải chịu nhiều ràng buộc giống như các ngân hàng truyền thống.

Ngân hàng đã đầu tư hạ tầng nhưng chưa thể triển khai

Thực tế cho thấy nhiều ngân hàng lớn đã bắt đầu xây dựng nền tảng công nghệ để hỗ trợ tài sản số và stablecoin.

Chẳng hạn, JPMorgan đã phát triển mạng lưới thanh toán blockchain Onyx nhằm phục vụ các giao dịch tài chính trên nền tảng phân tán. Trong khi đó, BNY Mellon đã triển khai dịch vụ lưu ký tài sản kỹ thuật số dành cho khách hàng tổ chức.

Ngoài ra, Citigroup cũng từng thử nghiệm mô hình “tokenized deposits”, một dạng tiền gửi được số hóa trên blockchain.

Tuy nhiên, Butler cho rằng những khoản đầu tư này vẫn chưa thể phát huy hiệu quả tối đa do sự mơ hồ trong quy định pháp lý. Các bộ phận quản lý rủi ro và tuân thủ của ngân hàng thường sẽ không cho phép triển khai quy mô lớn nếu chưa biết sản phẩm tài chính đó sẽ được phân loại như thế nào.

Điều này khiến nhiều ngân hàng rơi vào thế “đứng chờ”, dù đã chi hàng triệu USD cho hạ tầng công nghệ blockchain và tài sản số.

Chênh lệch lợi suất có thể khiến dòng tiền rời khỏi ngân hàng

Một yếu tố khác khiến các ngân hàng lo ngại là sự chênh lệch ngày càng lớn giữa lợi suất stablecoin và lãi suất tiền gửi truyền thống.

Theo Butler, nhiều sàn giao dịch tiền điện tử hiện cung cấp mức lợi suất từ 4% đến 5% cho các khoản nắm giữ stablecoin. Trong khi đó, lãi suất trung bình của tài khoản tiết kiệm tại Mỹ chỉ ở mức dưới 0,5%.

Khoảng cách này có thể khiến dòng tiền của nhà đầu tư dần chuyển sang các nền tảng crypto nếu xu hướng tiếp tục kéo dài.

Butler cho rằng lịch sử từng chứng minh người gửi tiền sẵn sàng chuyển vốn sang nơi có lợi suất cao hơn. Ông nhắc lại làn sóng chuyển tiền sang các quỹ thị trường tiền tệ vào những năm 1970 khi lãi suất chênh lệch trở nên đáng kể.

Trong bối cảnh hiện nay, quá trình này thậm chí có thể diễn ra nhanh hơn nhiều, bởi việc chuyển tiền từ tài khoản ngân hàng sang stablecoin chỉ mất vài phút.

Chuyên gia cho rằng rủi ro rút tiền ồ ạt chưa xảy ra ngay

Tuy vậy, một số chuyên gia cho rằng khoảng cách cạnh tranh giữa ngân hàng và nền tảng crypto vẫn chưa đến mức gây ra khủng hoảng dòng tiền ngay lập tức.

Fabian Dori, Giám đốc đầu tư của Sygnum, nhận định rằng các tổ chức tài chính vẫn có lợi thế lớn về độ tin cậy, quy định pháp lý và khả năng vận hành ổn định.

Theo ông, khả năng xảy ra làn sóng rút tiền quy mô lớn khỏi hệ thống ngân hàng trong ngắn hạn vẫn còn khá thấp.

Tuy nhiên, Dori cũng thừa nhận rằng sự chênh lệch về lợi suất có thể khiến một phần dòng vốn dịch chuyển dần sang các nền tảng stablecoin, đặc biệt là đối với các doanh nghiệp, công ty fintech và khách hàng toàn cầu vốn quen sử dụng nhiều hệ thống thanh khoản khác nhau.

Nếu stablecoin được xem như một dạng “tiền kỹ thuật số có khả năng sinh lợi” thay vì chỉ là công cụ giao dịch crypto, áp lực cạnh tranh lên hệ thống tiền gửi ngân hàng sẽ trở nên rõ ràng hơn.

Hạn chế lợi suất stablecoin có thể khiến vốn chảy ra nước ngoài

Một vấn đề khác mà Butler cảnh báo là việc hạn chế lợi suất stablecoin có thể dẫn đến những hệ quả ngoài ý muốn.

Theo quy định hiện hành tại Mỹ, các tổ chức phát hành stablecoin không được phép trả lợi suất trực tiếp cho người nắm giữ token. Tuy nhiên, các nền tảng giao dịch vẫn có thể cung cấp lợi nhuận thông qua các chương trình cho vay, staking hoặc khuyến mại.

Nếu các nhà lập pháp siết chặt quy định hơn nữa, dòng vốn có thể chuyển sang các mô hình tài chính thay thế, chẳng hạn như stablecoin tổng hợp.

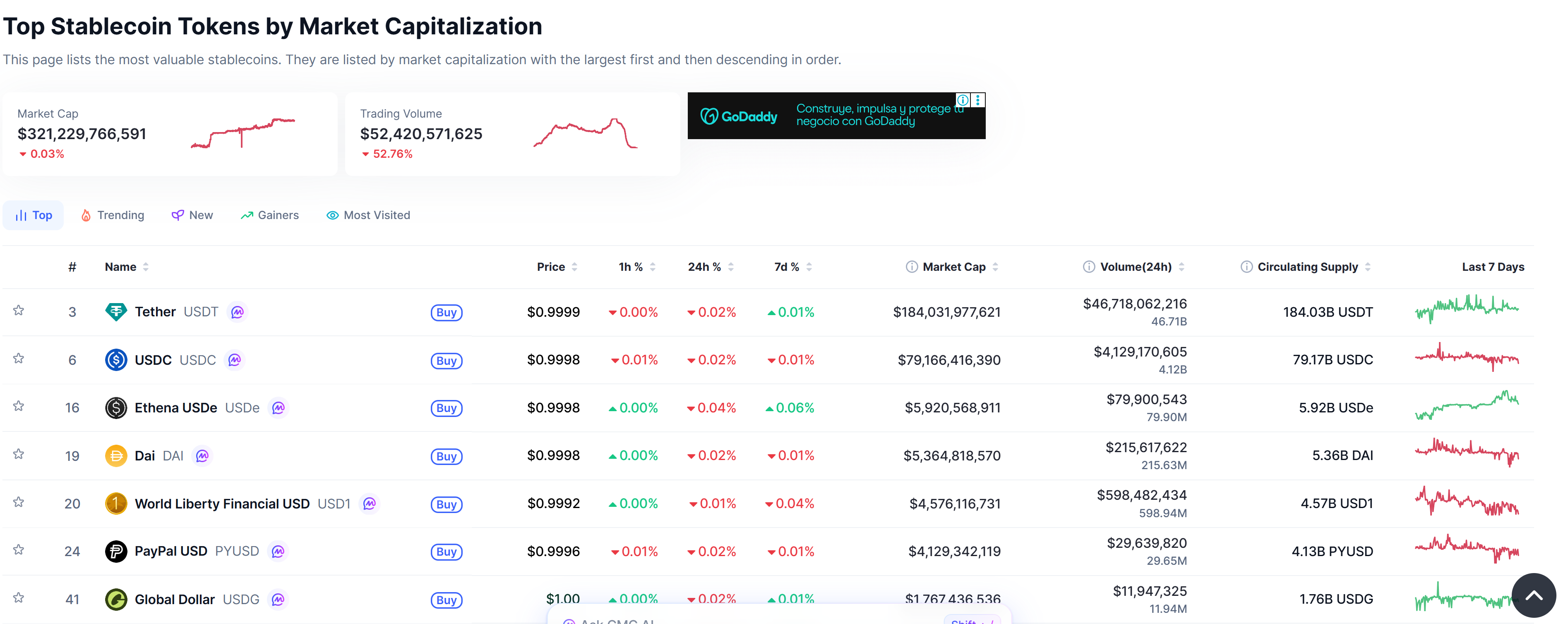

Một ví dụ điển hình là USDe của Ethena. Sản phẩm này tạo ra lợi suất thông qua thị trường phái sinh thay vì dựa vào dự trữ tài sản truyền thống.

Những cấu trúc như vậy có thể tiếp tục cung cấp lợi nhuận cho nhà đầu tư ngay cả khi stablecoin được quản lý chặt chẽ hơn.

Theo Butler, nếu xu hướng này gia tăng, các cơ quan quản lý có thể phải đối mặt với kết quả ngược lại so với mục tiêu ban đầu: dòng vốn sẽ chảy sang những thị trường nước ngoài hoặc các cấu trúc tài chính phức tạp, nơi mức độ minh bạch và bảo vệ người dùng thấp hơn.

Tương lai stablecoin vẫn phụ thuộc vào khung pháp lý rõ ràng

Stablecoin đang trở thành một trong những mảnh ghép quan trọng nhất của hệ sinh thái tài chính số, đóng vai trò cầu nối giữa thị trường crypto và hệ thống tài chính truyền thống.

Tuy nhiên, sự phát triển của lĩnh vực này vẫn phụ thuộc lớn vào cách các cơ quan quản lý định nghĩa và điều chỉnh loại tài sản mới này.

Nếu khung pháp lý rõ ràng hơn được thiết lập, nhiều ngân hàng có thể nhanh chóng triển khai các sản phẩm stablecoin nhờ hạ tầng công nghệ đã được chuẩn bị sẵn.

Ngược lại, nếu tình trạng mơ hồ kéo dài, các công ty crypto, vốn linh hoạt hơn trong môi trường pháp lý chưa hoàn thiện có thể tiếp tục mở rộng thị phần và định hình tương lai của thị trường tiền kỹ thuật số.

Đọc thêm

- Alibaba tham gia vòng gọi vốn 35 triệu USD của nền tảng stablecoin MetaComp

- Cổ phiếu Circle bứt phá mạnh, Wall Street dự báo còn dư địa tăng 60% nhờ làn sóng stablecoin

- Coinbase và Paxos lần đầu dùng stablecoin để thanh toán phí bảo hiểm

.png)

_thumb_720.jpg)