English

English.png)

1. Sự thống trị của USD trên thị trường stablecoin

Thị trường stablecoin đã tăng trưởng với tốc độ rất nhanh. Tính đến tháng 2/2026, tổng vốn hóa thị trường đạt khoảng 300 tỷ USD (theo rwa.xyz), phản ánh mức tăng trưởng trung bình hàng năm xấp xỉ 750% kể từ năm 2018. Tuy nhiên, khoảng 99% thị trường này được neo giá theo đồng đô la Mỹ.

Quy mô thị trường đã mở rộng mạnh mẽ, nhưng đồng USD gần như độc chiếm toàn bộ hệ sinh thái. Để hiểu rõ sự thống trị này, cần nhìn vào động lực của thị trường trái phiếu Kho bạc Hoa Kỳ.

Các tổ chức phát hành stablecoin không đơn thuần giữ USD trong kho dự trữ. Họ đầu tư phần tiền dự trữ vào các tài sản an toàn như trái phiếu Kho bạc ngắn hạn của Mỹ và thu lợi từ tiền lãi. Khi thị trường stablecoin mở rộng, khối lượng trái phiếu Kho bạc mà các tổ chức này mua vào cũng tăng theo. Hiện nay, các tổ chức phát hành stablecoin đang xếp thứ 17 trong số những chủ nợ lớn nhất nắm giữ nợ công Hoa Kỳ trên toàn cầu.

Đối với Hoa Kỳ, đây là điều đáng hoan nghênh. Căng thẳng địa chính trị đã khiến các chủ nợ lớn như Trung Quốc giảm tỷ trọng nắm giữ trái phiếu Kho bạc Mỹ, trong khi tình hình tài khóa liên bang ngày càng chịu áp lực. Chính phủ Hoa Kỳ đang gánh hơn 38 nghìn tỷ USD nợ công và riêng trong năm 2025 đã phải phát hành khoảng 11 nghìn tỷ USD trái phiếu mới.

Nếu nhu cầu mua trái phiếu suy giảm, lãi suất sẽ phải tăng. Khi lãi suất tăng, chi phí trả nợ có thể tiến sát mức chi tiêu quốc phòng. Trong bối cảnh đó, tháng 7/2025, Hoa Kỳ ban hành Đạo luật GENIUS (GENIUS Act), yêu cầu dự trữ của stablecoin phải được nắm giữ dưới dạng trái phiếu Kho bạc Mỹ. Washington đang chủ động định hình câu chuyện stablecoin theo hướng có lợi cho mình.

Đối với chính phủ Hoa Kỳ, stablecoin neo theo USD không chỉ là một kênh thanh toán kỹ thuật số mới, mà còn là cơ chế phân phối trái phiếu Kho bạc và công cụ chính sách để duy trì vị thế bá quyền của đồng USD.

❞2. Vì sao châu Á vẫn phát hành stablecoin nội tệ?

Với các quốc gia châu Á, cấu trúc thị trường stablecoin bị USD thống trị lại mang ý nghĩa hoàn toàn ngược lại. Càng nhiều người dân và doanh nghiệp sử dụng stablecoin neo theo USD, dòng vốn nội địa càng chảy khỏi hệ thống tài chính trong nước và đi vào hạ tầng duy trì quyền lực của đồng đô la.

Vấn đề cốt lõi không nằm ở công nghệ. Nỗi lo thực sự là đánh mất chủ quyền tiền tệ. Chính sự lo ngại này là động lực căn bản thúc đẩy các quốc gia phát hành stablecoin nội tệ.

Dù vậy, stablecoin mang lại những lợi thế kỹ thuật rõ ràng. Chúng loại bỏ trung gian, giảm chi phí giao dịch và hoạt động 24/7 không phụ thuộc vào giờ làm việc ngân hàng. Lợi ích này thể hiện rõ nhất trong thanh toán xuyên biên giới, nơi các giao dịch từng mất nhiều ngày có thể hoàn tất trong vài phút. Với các nền kinh tế châu Á phụ thuộc thương mại, điều đó đồng nghĩa với tiết kiệm chi phí và cải thiện tốc độ đáng kể.

Tuy nhiên, đây cũng là con dao hai lưỡi. Khi stablecoin nội tệ được phát hành trên blockchain, con đường chuyển đổi sang stablecoin USD cũng mở ra đồng thời. Ngay cả khi tồn tại stablecoin neo theo đồng won, người dùng vẫn có thể hoán đổi sang USDT chỉ với vài thao tác trên sàn giao dịch phi tập trung (DEX). Dòng vốn chảy ra nước ngoài có thể còn tăng nhanh hơn. Công cụ bảo vệ nội tệ có thể vô tình củng cố sức mạnh đồng USD.

Chính vì vậy, mỗi khu vực pháp lý đều đầu tư mạnh vào thiết kế quy định khi cho phép stablecoin. Chiến lược là mở cửa cho công nghệ nhưng không đánh mất khả năng kiểm soát dòng vốn.

Ban đầu, nhiều thị trường lớn ở châu Á ưu tiên tiền kỹ thuật số do ngân hàng trung ương phát hành (CBDC - Central Bank Digital Currency) hơn stablecoin tư nhân. Khi ngân hàng trung ương kiểm soát việc phát hành và phân phối, họ có thể chặn đường chuyển đổi và ngăn chặn dòng vốn ngay từ đầu nguồn.

Nhưng thực tế diễn ra nhanh hơn quy định. Stablecoin USD đã được sử dụng rộng rãi, và dần hình thành sự đồng thuận rằng chỉ dựa vào luật pháp sẽ không thể đảo ngược xu hướng. Một thay đổi tư duy căn bản đã xuất hiện: thay vì lo sợ stablecoin USD mở rộng, giải pháp thực sự là làm cho nội tệ trở nên hấp dẫn hơn.

Từ đó, chiến lược của châu Á thay đổi. Thay vì chặn stablecoin USD, các khu vực pháp lý chọn cách áp dụng có chọn lọc công nghệ stablecoin, đồng thời nâng cao năng lực cạnh tranh của nội tệ. Lo ngại về dòng vốn vẫn tồn tại. Vì vậy, các cơ chế như yêu cầu phát hành, quy định dự trữ và giám sát tổ chức được xây dựng để tìm điểm cân bằng giữa mở cửa và kiểm soát.

Đây không chỉ là cuộc đua công nghệ. Đó là vấn đề an ninh kinh tế. Các phần tiếp theo sẽ phân tích chiến lược của Nhật Bản, Singapore, Hồng Kông, Hàn Quốc và Trung Quốc.

❞3. Bức tranh stablecoin châu Á năm 2026

3.1. Singapore

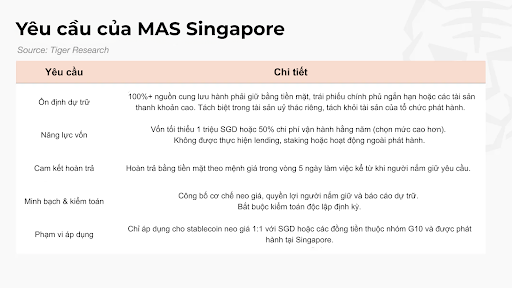

Singapore đã công nhận stablecoin là một hoạt động được quản lý theo Đạo luật Dịch vụ Thanh toán (Payment Services Act - PS Act) kể từ năm 2020. Đến năm 2023, quốc gia này hoàn tất một khung pháp lý chuyên biệt, bổ sung "Dịch vụ phát hành stablecoin" (Stablecoin Issuance Service) như một nhóm dịch vụ riêng biệt trong PS Act.

Điểm khác biệt trong chiến lược của Singapore là cho phép phát hành stablecoin neo giá không chỉ theo đô la Singapore (SGD) mà còn theo đô la Mỹ (USD) và các đồng tiền thuộc nhóm G10 (nhóm 10 đồng tiền mạnh của các nền kinh tế phát triển). Những quốc gia như Nhật Bản và Hàn Quốc sở hữu nền kinh tế nội địa lớn dựa trên đồng tiền quốc gia, nơi stablecoin neo theo nội tệ tự thân đã là một mục tiêu chiến lược. Singapore, một quốc gia - thành phố với khoảng sáu triệu dân, không thể xây dựng một hệ sinh thái toàn cầu chỉ dựa vào stablecoin neo theo SGD.

Vì vậy, Singapore lựa chọn cạnh tranh với tư cách một trung tâm pháp lý. Dù stablecoin được neo theo USD hay SGD, mục tiêu là để chúng được phát hành dưới sự giám sát của Cơ quan Tiền tệ Singapore (Monetary Authority of Singapore - MAS) ngay tại Singapore, qua đó thu hút tổ chức phát hành, dòng vốn và nguồn nhân lực chất lượng cao. Chiến lược này đang phát huy hiệu quả. StraitsX, Paxos, Ripple, Circle cùng nhiều đơn vị khác đã được cấp giấy phép Major Payment Institution - MPI, với khoảng sáu đến tám nhà vận hành stablecoin cốt lõi đang hoạt động tính đến tháng 1 năm 2026.

Quy định: Thiết kế mang tính hệ thống từ năm 2019

Cơ chế quản lý stablecoin của Singapore được xây dựng dựa trên PS Act (Payment Services Act 2019), một khuôn khổ pháp lý thống nhất điều chỉnh bảy nhóm dịch vụ thanh toán chính, bao gồm chuyển tiền và token thanh toán kỹ thuật số (Digital Payment Token - DPT). Đạo luật này có hiệu lực từ năm 2020.

Khái niệm then chốt là DPT. Điều 2 của PS Act định nghĩa DPT là "một đại diện giá trị ở dạng số được bảo mật bằng mật mã và được sử dụng như một phương tiện trao đổi". Thuật ngữ "stablecoin" không xuất hiện trực tiếp trong văn bản luật, nhưng MAS luôn xem stablecoin là một dạng DPT trong các hướng dẫn và báo cáo thường niên của mình. Do đó, hoạt động phát hành stablecoin đã là một hoạt động được quản lý hợp pháp kể từ năm 2020, được phân loại như một hình thức dịch vụ DPT.

Tuy nhiên, cơ chế DPT theo PS Act chủ yếu tập trung vào khả năng vận hành an toàn và bảo vệ tài sản khách hàng: cách tách biệt và bảo vệ tài sản của khách hàng trong trường hợp sàn giao dịch bị tấn công hoặc đơn vị vận hành mất khả năng thanh toán, cũng như cách bảo đảm tính ổn định về mặt kỹ thuật. Cơ chế này chưa xử lý rủi ro mang tính cốt lõi nhất đối với stablecoin: sự ổn định về giá trị.

Khoảng trống đó đã trở thành hiện thực khi TerraUSD sụp đổ vào tháng 5 năm 2022. TerraUSD, đồng tiền dựa vào thuật toán để duy trì tỷ giá neo với đô la Mỹ, đã đánh mất mức neo chỉ trong một đêm. Làn sóng yêu cầu đổi trả sau đó đã xóa sổ hàng chục tỷ đô la giá trị. Sự kiện này cho thấy khi stablecoin ngày càng được sử dụng rộng rãi cho thanh toán, sự sụp đổ về giá trị có thể truyền dẫn cú sốc vượt ra ngoài một đồng tiền riêng lẻ, lan sang toàn bộ hệ thống tài chính.

MAS đã phản ứng nhanh chóng. Tháng 8 năm 2022, cơ quan này khởi động một đợt tham vấn công khai nhằm chính thức hóa việc rà soát khung quản lý dành riêng cho stablecoin. Tham vấn công khai là quá trình trong đó cơ quan quản lý chính thức lấy ý kiến từ doanh nghiệp trong ngành, chuyên gia và công chúng trước khi ban hành một khuôn khổ mới.

Sau khi tiếp thu ý kiến từ quá trình này, MAS đã hoàn tất và công bố khung quản lý Single-Currency Stablecoin (SCS) vào ngày 15 tháng 8 năm 2023. Thay đổi trọng tâm của lần cải cách này là tách hoạt động phát hành stablecoin khỏi nhóm DPT hiện hữu và thiết lập "Dịch vụ phát hành stablecoin" như một loại hình dịch vụ độc lập trong PS Act. Nếu cơ chế DPT đại diện cho sự giám sát vận hành đối với tài sản mã hóa nói chung, thì khung SCS đại diện cho một cơ chế bảo đảm giá trị dành cho các tài sản ổn định được sử dụng như công cụ thanh toán.

Nhãn "stablecoin được MAS quản lý"

Chỉ những stablecoin đáp ứng đầy đủ mọi yêu cầu của khung Single-Currency Stablecoin (SCS) mới được phép sử dụng nhãn chính thức "stablecoin được Cơ quan Tiền tệ Singapore (Monetary Authority of Singapore - MAS) quản lý". Việc sử dụng trái phép danh xưng này có thể bị xử phạt tiền hoặc chịu trách nhiệm hình sự, khiến nhãn này trên thực tế trở thành một dấu chứng nhận được bảo chứng bởi cơ quan nhà nước.

Các stablecoin được phát hành ở nước ngoài vẫn có thể lưu hành và giao dịch trong phạm vi Singapore, nhưng chúng chỉ chịu sự điều chỉnh theo quy định hiện hành đối với token thanh toán kỹ thuật số (Digital Payment Token - DPT) và không được phép sử dụng nhãn nói trên. Người sử dụng các đồng tiền này hoạt động mà không có các cơ chế bảo vệ về dự trữ và quyền đổi trả do khung SCS mang lại.

Khung SCS đã được hoàn tất và công bố, với việc thực thi pháp lý dự kiến bắt đầu vào giữa năm 2026. Trong giai đoạn chuyển tiếp hiện tại, các đơn vị được cấp phép MPI đang tự nguyện tuân thủ các yêu cầu của khung trong khi phát hành và vận hành stablecoin.

Case Study 1: StraitsX

Phản ứng của thị trường sau khi khung SCS được hoàn tất diễn ra nhanh chóng. Tính đến tháng 1 năm 2026, có 36 tổ chức nắm giữ giấy phép MPI cho dịch vụ DPT do MAS cấp, trong đó có từ sáu đến tám đơn vị trực tiếp tham gia phát hành stablecoin.

Ví dụ tiêu biểu là StraitsX, một thương hiệu stablecoin do tập đoàn công nghệ tài chính Xfers của Singapore thành lập. Đơn vị này nhận được chấp thuận về nguyên tắc (IPA) từ MAS vào tháng 11 năm 2023, và ba công ty con của họ đã được cấp đầy đủ giấy phép MPI vào tháng 7 năm 2024. Hiện StraitsX phát hành XSGD, neo giá 1:1 với đô la Singapore, và XUSD, neo giá với đô la Mỹ. Tài sản dự trữ được nắm giữ 100% trong các tài khoản ủy thác tại Ngân hàng DBS và chịu kiểm toán độc lập hàng tháng từ bên ngoài.

StraitsX nổi bật bởi đây là minh chứng cụ thể nhất cho cách một stablecoin được quản lý có thể vận hành trong đời sống hằng ngày. XSGD đã được chấp nhận làm phương thức thanh toán tại các đối tác của Grab và các cửa hàng thuộc mạng lưới Alipay+ tại Singapore. Trong khuôn khổ Dự án Orchid do MAS dẫn dắt một sáng kiến về tiền có thể lập trình - mô hình tiền gắn mục đích sử dụng được xây dựng trên nền tảng XSGD đã được thử nghiệm cho phiếu mua hàng Amazon và thanh toán trên Grab.

Việc sử dụng xuyên biên giới đang mở rộng nhanh chóng. Tháng 5 năm 2025, quan hệ hợp tác với Ripple đã đưa XSGD hoạt động trực tiếp trên XRP Ledger (XRPL). XUSD đang được sử dụng cho chuyển tiền ngang hàng (peer-to-peer) ra nước ngoài với Ant International và Grab, đồng thời phục vụ chuyển đổi SGD-USD on-chain. Với tổng khối lượng giao dịch lũy kế đạt 1,8 tỷ đô la Mỹ, StraitsX đang từng bước định vị mình như một hạ tầng quản lý ngân quỹ cho các doanh nghiệp tại khu vực Đông Nam Á.

Case Study 2: Các đơn vị phát hành neo theo USD (Paxos, Ripple, Circle)

Các tổ chức toàn cầu phát hành stablecoin neo theo đô la Mỹ cũng đang gia nhập Singapore với tốc độ nhanh. Cách định vị của từng đơn vị có khác nhau, nhưng đều có điểm chung: sử dụng Singapore làm căn cứ tại khu vực châu Á - Thái Bình Dương.

Paxos Digital Singapore là công ty con của Paxos, tổ chức phát hành toàn cầu đứng sau PYUSD (stablecoin của PayPal). Đơn vị này nhận được chấp thuận về nguyên tắc cùng thời điểm với StraitsX vào tháng 11 năm 2023 và được cấp đầy đủ giấy phép MPI vào tháng 7 năm 2024. Một yếu tố quan trọng là việc lựa chọn Ngân hàng DBS làm đơn vị lưu ký tài sản dự trữ, theo cấu trúc trong đó một ngân hàng truyền thống lớn trực tiếp quản lý tài sản dự trữ của tổ chức phát hành tài sản số, nhằm củng cố niềm tin của nhà đầu tư tổ chức. Sau Hoa Kỳ và UAE, Singapore là trung tâm phát hành thứ ba của Paxos, với kế hoạch ra mắt stablecoin neo theo USD được phát hành tại Singapore vào năm 2026. Với tư cách là tổ chức phát hành stablecoin nước ngoài đầu tiên được cấp phép MPI, Paxos được xem là ứng viên hàng đầu cho nhãn "stablecoin được MAS quản lý".

Ripple (Ripple Markets APAC) đã mở rộng giấy phép MPI hiện có để bao gồm dịch vụ stablecoin vào tháng 12/2025. Đơn vị này phát hành RLUSD, một stablecoin neo theo USD, hoạt động trực tiếp trên XRP Ledger. Lợi thế chính nằm ở việc tích hợp trực tiếp với mạng lưới thanh toán xuyên biên giới sẵn có của Ripple mang tên Thanh khoản theo nhu cầu (On-Demand Liquidity - ODL). Việc tích hợp XSGD của StraitsX lên XRPL vào tháng 5 năm 2025 cũng là kết quả của mối quan hệ hợp tác này. Mục tiêu trọng tâm là chuyển tiền giữa doanh nghiệp với doanh nghiệp và quản lý ngân quỹ trên toàn khu vực châu Á - Thái Bình Dương.

Circle, tổ chức phát hành USDC, đã được cấp giấy phép MPI tại Singapore vào tháng 9/2024. Tuy nhiên, do USDC được phát hành tại Hoa Kỳ, đồng tiền này được phân loại là DPT thông thường thay vì thuộc phạm vi khung SCS. Thực thể của Circle tại Singapore tập trung vào thanh toán giữa các tổ chức trong khu vực châu Á - Thái Bình Dương, chuyển tiền xuyên biên giới và cung cấp bể thanh khoản USDC-SGD, sử dụng Singapore làm căn cứ mở rộng khu vực. Nhãn "stablecoin được MAS quản lý" không áp dụng trong trường hợp này, nhưng Circle là ví dụ đáng chú ý về một tổ chức phát hành ở nước ngoài tham gia thị trường Singapore thông qua giấy phép MPI.

Các đơn vị khác tham gia hệ sinh thái stablecoin trên cơ sở giấy phép MPI bao gồm XREX, NIUM, Thunes Asia, HashKey và dtcpay.

3.2. Hong Kong

Hong Kong đã ban hành Sắc lệnh Stablecoin vào tháng 8/2025, trở thành khu vực pháp lý lớn thứ hai tại châu Á sau Nhật Bản triển khai một đạo luật riêng biệt dành cho stablecoin.

Khác với Singapore, nơi các quy định về stablecoin được lồng ghép trong Payment Services Act, Hong Kong xây dựng một văn bản pháp luật hoàn toàn độc lập. Phạm vi điều chỉnh cũng có sự khác biệt. Trong khi Singapore giới hạn phạm vi đối với đô la Singapore và các đồng tiền thuộc nhóm G10, Hồng Kông không đặt ra hạn chế đối với đồng tiền tham chiếu. Stablecoin neo theo HKD, USD, EUR, hoặc bất kỳ đồng tiền pháp định nào khác đều thuộc phạm vi điều chỉnh của khung pháp lý này.

Nếu chiến lược của Singapore là thu hút các tổ chức phát hành toàn cầu bằng cách cạnh tranh ở vị thế một trung tâm pháp lý, thì Hồng Kông lựa chọn dẫn dắt bằng một khuôn khổ mở không giới hạn đồng tiền và sự rõ ràng thể chế của một đạo luật độc lập. Việc không quy định cụ thể đồng tiền tham chiếu tạo dư địa để stablecoin dựa trên nhiều loại tiền pháp định khác nhau được phát hành tại địa phương. Cấu trúc mở này cũng tạo ra một con đường hợp pháp cho các doanh nghiệp lớn của Trung Quốc, những đơn vị trên thực tế bị hạn chế phát hành stablecoin tại Trung Quốc đại lục. Sự tham gia của một công ty con thuộc JD.com trong cơ chế thử nghiệm có kiểm soát là minh chứng cho điều này.

Quy định: Từ sandbox đến đạo luật độc lập

Cơ chế quản lý stablecoin của Hồng Kông bắt nguồn từ một tài liệu thảo luận do Cơ quan Quản lý Tiền tệ Hồng Kông (Hong Kong Monetary Authority - HKMA) công bố năm 2022. Tháng 12/2023, Cục Dịch vụ Tài chính và Ngân khố (Financial Services and the Treasury Bureau - FSTB) cùng HKMA đã phối hợp tiến hành tham vấn công khai, công bố kết luận và xác nhận định hướng lập pháp vào tháng 7 năm 2024.

Mốc thời gian này tương đồng với Singapore, nơi Cơ quan Tiền tệ Singapore (MAS) khởi động quá trình rà soát quy định ngay sau sự sụp đổ của TerraUSD năm 2022. Tuy nhiên, Hong Kong bổ sung thêm một bước: triển khai cơ chế thử nghiệm dành cho tổ chức phát hành stablecoin vào tháng 3 năm 2024. Đến tháng 7 năm 2024, HKMA đã lựa chọn ba đơn vị tham gia đầu tiên:

- RD InnoTech (công ty chuỗi khối tại Hồng Kông)

- JINGDONG Coinlink Technology Hong Kong (công ty con của JD.com)

- Liên danh gồm Ngân hàng Standard Chartered, Animoca Brands và HKT (Tập đoàn Viễn thông Hồng Kông)

Văn bản pháp lý chính thức, Sắc lệnh Stablecoins (Chương 656), đã được Hội đồng Lập pháp thông qua ngày 21/5/2025 và có hiệu lực từ ngày 1/8/2025.

Đối tượng quản lý cốt lõi là stablecoin tham chiếu tiền pháp định (Fiat-Referenced Stablecoin - FRS), tức các đồng tiền neo giá trị 1:1 với một đồng tiền pháp định như USD, HKD, or EUR.

Một đặc điểm đáng chú ý là cách hạn chế đối với tổ chức phát hành không được cấp phép. FRS được phát hành mà không có giấy phép của HKMA không được phép bán cho nhà đầu tư cá nhân tại Hồng Kông; việc phân phối chỉ giới hạn cho nhà đầu tư chuyên nghiệp. Cách tiếp cận này thận trọng hơn so với Singapore, nơi stablecoin phát hành ở nước ngoài vẫn có thể lưu hành như DPT thông thường ngay cả khi không mang nhãn "được MAS quản lý".

Cơ cấu giám sát cũng được phân tách giữa hai cơ quan. HKMA giám sát hoạt động phát hành stablecoin, trong khi Ủy ban Chứng khoán và Hợp đồng Tương lai (Securities and Futures Commission - SFC) quản lý các sàn giao dịch tài sản ảo. Hoạt động phát hành và phân phối do các cơ quan quản lý khác nhau phụ trách.

Kể từ khi đạo luật có hiệu lực ngày 1/8/2025, nhiều tổ chức đã bày tỏ quan tâm, nhưng chỉ có 36 đơn vị được biết là đã nộp hồ sơ chính thức. Tính đến tháng 2/2026, chưa có giấy phép nào được cấp. HKMA chỉ cho biết đang "xem xét hồ sơ của nhiều tổ chức", và giấy phép đầu tiên được dự kiến sẽ được cấp trong nửa đầu năm 2026.

Điều này tạo nên sự tương phản rõ rệt với Singapore. Tại đó, StraitsX và Paxos đã nhận được chấp thuận về nguyên tắc ngay sau khi khung Stablecoin một đồng tiền được hoàn tất vào tháng 8 năm 2023 và được cấp đầy đủ giấy phép MPI vào tháng 7 năm 2024, với stablecoin đã đi vào vận hành thực tế. Hong Kong đã có luật, nhưng hiện chưa có stablecoin được quản lý chính thức nào hoạt động trên thị trường.

Case studies: Ba đơn vị tham gia cơ chế thử nghiệm

Trong bối cảnh chưa có giấy phép chính thức nào được cấp, ba đơn vị tham gia cơ chế thử nghiệm cung cấp cái nhìn rõ nét nhất về hệ sinh thái stablecoin đang hình thành tại Hồng Kông. Tuy nhiên, phần lớn vẫn đang ở giai đoạn thử nghiệm, với thông tin công khai hạn chế về các trường hợp ứng dụng thực tế.

- RD InnoTech: giao dịch tài sản số và thử nghiệm thanh toán thương mại xuyên biên giới.

- JINGDONG Coinlink Technology (JD.com): tài chính chuỗi cung ứng và nâng cao hiệu quả thanh toán xuyên biên giới, với mục tiêu giảm 90% chi phí.

- Liên danh Standard Chartered / Animoca Brands / HKT: thanh toán trong Web3, metaverse economy và mô phỏng thanh toán viễn thông.

3.3. Nhật Bản

Nhật Bản là quốc gia đầu tiên tại châu Á ban hành luật điều chỉnh stablecoin. Phiên bản sửa đổi của Đạo luật Dịch vụ Thanh toán được thông qua năm 2022 và có hiệu lực từ tháng 6 năm 2023, trao cho stablecoin địa vị pháp lý là "Công cụ thanh toán điện tử".

Đặc điểm nổi bật nhất của mô hình Nhật Bản là giới hạn đối tượng được phép phát hành stablecoin. Trong khi Singapore mở cửa cho bất kỳ tổ chức nào có được giấy phép Tổ chức Thanh toán Lớn (Major Payment Institution - MPI) - dù là công ty công nghệ tài chính khởi nghiệp hay đơn vị toàn cầu - thì Nhật Bản chỉ cho phép ba nhóm: ngân hàng, công ty tín thác và nhà cung cấp dịch vụ chuyển tiền đã đăng ký (Fund Transfer Service Provider - FTSP). Cả ba đều là các định chế tài chính hiện hữu, đã chịu sự giám sát của Cơ quan Dịch vụ Tài chính Nhật Bản (Financial Services Agency - FSA). Trên thực tế, đây tương đương với một mô hình ưu tiên ngân hàng.

Cấu trúc này là một lựa chọn có chủ đích. Lý do nền tảng là đặt stablecoin như một phần mở rộng của hệ thống tài chính hiện hành thay vì coi đây là một dạng đổi mới tài chính hoàn toàn mới. Bằng cách giao quyền phát hành cho các tổ chức đã đáp ứng yêu cầu về vốn và duy trì hệ thống kiểm soát nội bộ, cơ quan quản lý có thể giảm chi phí giám sát đồng thời bảo đảm sự ổn định ngay từ đầu.

Quy định: Sửa đổi Đạo luật Dịch vụ Thanh toán và cấu trúc quản lý kép

Điểm khởi đầu là bản sửa đổi tháng 6/2022 của Đạo luật Dịch vụ Thanh toán. Luật định nghĩa "Công cụ thanh toán điện tử" là các tài sản số neo giá trị 1:1 với một đồng tiền pháp định như đồng yên và bảo đảm cho người nắm giữ quyền đổi ngang giá sang tiền mặt bất cứ lúc nào. Những stablecoin duy trì giá trị thông qua tài sản bảo đảm là tài sản mã hóa, như DAI của MakerDAO (được bảo đảm bằng Bitcoin, Ethereum và các tài sản tương tự), không thuộc nhóm này và được phân loại là tài sản mã hóa thông thường.

.png)

Chỉ ngân hàng, công ty tín thác và nhà cung cấp dịch vụ chuyển tiền (FTSP) được FSA cấp phép mới được quyền phát hành, thu hồi và nắm giữ 100% tài sản dự trữ dưới hình thức tín thác. Đáng chú ý, phân loại pháp lý và các giới hạn sử dụng của stablecoin phụ thuộc vào chủ thể phát hành:

- Ngân hàng: được phân loại là tiền gửi; không giới hạn chuyển khoản.

- Công ty tín thác: được cấu trúc dưới dạng quyền thụ hưởng tín thác; không giới hạn chuyển khoản.

- FTSP: được xem là khoản phải thu (công cụ nợ); chịu mức trần 1 triệu yên mỗi ngày đối với phát hành và đổi trả (không áp dụng cho chuyển tiền ngang hàng giữa người dùng).

Hoạt động phân phối trên thị trường thứ cấp được quản lý riêng biệt. Việc mua, bán, trao đổi và lưu ký stablecoin đã phát hành yêu cầu đăng ký bổ sung với tư cách Nhà cung cấp giao dịch Công cụ thanh toán điện tử (Electronic Payment Instrument Transaction Business Provider - EPITB). Ví dụ, Binance Japan đã đăng ký EPITB để tạo điều kiện cho giao dịch và chuyển nhượng JPYC giữa người dùng. Các sàn giao dịch tài sản mã hóa hiện hữu có thể cung cấp dịch vụ giao dịch stablecoin bằng cách bổ sung đăng ký EPITB.

Nới lỏng quy định dự trữ năm 2025

Một thay đổi đáng kể diễn ra vào năm 2025. Trước đó, tài sản dự trữ của stablecoin theo mô hình tín thác phải được nắm giữ hoàn toàn dưới dạng tiền gửi ngân hàng. Bản sửa đổi mới cho phép tối đa 50% dự trữ được đầu tư vào tài sản rủi ro thấp: trái phiếu chính phủ Nhật Bản hoặc Hoa Kỳ có kỳ hạn còn lại không quá ba tháng, hoặc tiền gửi có kỳ hạn có thể tất toán trước hạn.

Thay đổi này tác động trực tiếp đến mô hình doanh thu của tổ chức phát hành. Tương tự như tại Singapore và Hồng Kông - nơi tổ chức phát hành thu lãi bằng cách đầu tư dự trữ vào trái phiếu chính phủ Hoa Kỳ ngắn hạn - Nhật Bản nay đã cho phép thực hành tương tự bằng quy định pháp luật rõ ràng. Tuy nhiên, với tổ chức phát hành stablecoin neo theo yên, trái phiếu chính phủ Nhật Bản là lựa chọn hợp lý hơn do rủi ro chênh lệch tiền tệ và chi phí phòng ngừa biến động tỷ giá. Mục tiêu là cải thiện hiệu quả kinh tế của tổ chức phát hành và thúc đẩy tăng trưởng hệ sinh thái.

Đối với FTSP như JPYC, cơ chế có khác biệt. FTSP bảo đảm dự trữ thông qua ký quỹ chính thức, bảo lãnh ngân hàng hoặc thỏa thuận tín thác. Trong phương án thỏa thuận tín thác, tiền mặt, tiền gửi ngân hàng và trái phiếu chính phủ đều được phép sử dụng mà không có giới hạn riêng về tỷ lệ đầu tư. JPYC đã công bố kế hoạch phân bổ 80% dự trữ vào trái phiếu chính phủ Nhật Bản và 20% vào tiền gửi ngân hàng, cho phép tổ chức phát hành đạt lợi suất khoảng 3-4% mỗi năm trong khi vẫn tuân thủ quy định.

Case Study 1: JPYC

Đơn vị tiên phong trong thị trường stablecoin neo theo yên tại Nhật Bản không phải là một ngân hàng lớn mà là một startup. JPYC Inc. đã đăng ký với FSA với tư cách nhà cung cấp dịch vụ chuyển tiền và chính thức ra mắt JPYC - stablecoin neo 1:1 với đồng yên, được phân loại là Công cụ thanh toán điện tử vào tháng 10 năm 2025.

Quy trình vận hành diễn ra như sau: người dùng nộp yên thông qua nền tảng chuyên dụng JPYC EX, và một lượng JPYC tương ứng được phát hành và chuyển đến ví chuỗi khối của người dùng. Khi đổi trả, người dùng hoàn lại JPYC và nhận yên vào tài khoản ngân hàng. Dự trữ được bảo đảm đầy đủ bằng tiền gửi yên và trái phiếu chính phủ Nhật Bản. Việc xác minh danh tính sử dụng thẻ My Number (thẻ căn cước quốc gia Nhật Bản) thông qua xác thực điện tử.

JPYC có ý nghĩa không chỉ vì là stablecoin neo theo yên tư nhân đầu tiên được FSA quản lý, mà còn vì cho thấy cách khung pháp lý vận hành trên thực tế. Một công ty khởi nghiệp, chứ không phải ngân hàng, đã tham gia thị trường trước bằng cách sử dụng lộ trình giấy phép FTSP. Trong khuôn khổ rộng của mô hình ưu tiên ngân hàng, cửa sổ đăng ký FTSP tạo ra điểm vào khả thi cho các đơn vị không phải ngân hàng.

Case Study 2: Ba ngân hàng lớn và Progmat Coin

Nếu công ty khởi nghiệp là người tiên phong, thì các ngân hàng đang thúc đẩy quy规模. Cuối năm 2025, ba ngân hàng lớn của Nhật Bản gồm MUFG (Mitsubishi UFJ), SMBC (Sumitomo Mitsui) và Mizuho đã công bố sáng kiến stablecoin chung dựa trên chuỗi khối.

Hạ tầng cốt lõi là Progmat Coin, được phát triển bởi một đơn vị liên kết của MUFG. Progmat là nền tảng dạng mô-đun cho phép nhiều ngân hàng phát hành stablecoin riêng, xử lý phát hành, lưu ký và thanh toán trong một kiến trúc thống nhất. Ba ngân hàng dự kiến phát hành stablecoin neo theo cả đồng yên và đô la Mỹ trên nền tảng này. FSA đã phê duyệt sáng kiến dưới dạng dự án thí điểm Đổi mới Thanh toán, với hoạt động thử nghiệm bắt đầu từ tháng 11 năm 2025.

Tổng tài sản hợp nhất của ba ngân hàng lớn này lên tới hàng trăm nghìn tỷ yên. Việc họ trực tiếp tham gia phát hành stablecoin cho thấy thanh toán dựa trên chuỗi khối đang chuyển từ một thử nghiệm bên ngoài hệ thống ngân hàng thành một chiến lược nằm trong chính hệ thống đó.

Một dự án riêng đáng chú ý là DCJPY (Digital Currency JPY - Đồng tiền số yên). Khác với stablecoin, DCJPY chuyển đổi trực tiếp tiền gửi ngân hàng thành dạng token hóa của "yên số". Nhiều ngân hàng, bao gồm GMO Aozora Net Bank, đang tham gia, với mục tiêu ứng dụng trong thanh toán giữa doanh nghiệp và tài chính chuỗi cung ứng. Nhật Bản đang triển khai song song stablecoin và tiền gửi token hóa, thiết kế hạ tầng thanh toán số theo nhiều lớp khác nhau.

3.4. Hàn Quốc

Hàn Quốc là khu vực pháp lý lớn duy nhất tại châu Á vẫn chưa có một đạo luật chuyên biệt dành cho stablecoin. Do đó, tính đến tháng 2 năm 2026, chưa có stablecoin neo theo won Hàn Quốc (KRW) nào được phê duyệt theo quy định pháp lý.

Tuy nhiên, các hoạt động bên ngoài phạm vi điều chỉnh chính thức đã bắt đầu diễn ra. KRWQ, do IQ và Frax phát hành, cung cấp thanh khoản neo theo won trong các thị trường tài chính phi tập trung toàn cầu (DeFi). KRW1 của BDACS đang ở giai đoạn thử nghiệm chứng minh khái niệm, thể hiện hạ tầng phục vụ tổ chức. Trong phạm vi được quản lý, các tên tuổi lớn như liên danh Naver Pay/Upbit và Kakao Bank đang chuẩn bị vị thế để ra mắt stablecoin ngay khi luật được ban hành. Điều này tạo ra một tình huống đặc thù, trong đó thị trường sẵn sàng mở cửa ngay khi khung pháp lý có hiệu lực.

Quy định: Giai đoạn 1 hoàn tất, Giai đoạn 2 là trọng tâm

Đạo luật Tài sản số cơ bản (Digital Asset Basic Act - DABA) được thông qua năm 2025 như một khuôn khổ tổng thể cho thị trường tài sản ảo, thiết lập định nghĩa và phân loại tài sản, hệ thống cấp phép cho đơn vị vận hành và cơ chế phân bổ thẩm quyền giám sát. Đây là Giai đoạn 1.

Tuy nhiên, DABA không bao gồm các quy định chi tiết về phát hành stablecoin. Điều kiện đối với tổ chức phát hành và yêu cầu quản lý tài sản dự trữ sẽ được hoàn thiện thông qua văn bản dưới luật và các quy định bổ sung trong năm 2026. Trọng tâm tranh luận của Giai đoạn 2, mức độ mở rộng điều kiện đối với chủ thể phát hành đang trở nên gay gắt hơn thay vì lắng dịu.

Ủy ban Dịch vụ Tài chính (Financial Services Commission - FSC) tiếp cận vấn đề từ góc độ chính sách công nghiệp. Cơ quan này cho rằng bất kỳ tổ chức nào đáp ứng yêu cầu về vốn và kỹ thuật đều nên đủ điều kiện, bao gồm ngân hàng chỉ hoạt động trực tuyến, công ty công nghệ tài chính và các liên danh, chứ không chỉ các ngân hàng truyền thống. FSC xem giới hạn tổng lượng phát hành và cơ chế giám sát dựa trên quy tắc là công cụ kiểm soát rủi ro đủ mạnh, đồng thời cảnh báo rằng việc loại trừ khu vực tư nhân sẽ làm chậm quá trình tích hợp đổi mới của ngành vào hệ thống được quản lý.

Ngân hàng Trung ương Hàn Quốc (Bank of Korea - BOK) lại đặt trọng tâm vào ổn định tiền tệ và tài chính. Do stablecoin có chức năng tương tự tiền gửi, việc phát hành quy mô lớn bởi các tổ chức không phải ngân hàng có thể làm suy giảm khả năng của ngân hàng trung ương trong việc điều tiết cung tiền thông qua yêu cầu dự trữ bắt buộc. Vì vậy, BOK ủng hộ mô hình liên danh trong đó ngân hàng nắm giữ cổ phần chi phối (50% cộng 1 cổ phần), một cách tiếp cận gần với mô hình ưu tiên ngân hàng của Nhật Bản.

.png)

Tranh luận mang tính cấu trúc, không chỉ là vấn đề thẩm quyền

Đây không phải là một cuộc cạnh tranh quyền hạn đơn thuần giữa các cơ quan. Phạm vi điều kiện đối với chủ thể phát hành sẽ quyết định chính cấu trúc của thị trường. Việc giới hạn quyền phát hành cho ngân hàng giúp củng cố ổn định nhưng làm chậm đổi mới. Mở rộng cho các công ty công nghệ tài chính làm gia tăng cạnh tranh, song khả năng các tổ chức không phải ngân hàng có đủ cơ chế bảo đảm an toàn trong trường hợp bank run - hiện tượng rút tiền hàng loạt vẫn chưa được kiểm chứng.

Tranh luận này cũng đang diễn ra tại Quốc hội. Thiết kế thực chất của Giai đoạn 2 do Nhóm công tác Tài sản số (Digital Asset Task Force - TF) thuộc Đảng Dân chủ dẫn dắt. Khi đảng cầm quyền nắm đa số ghế trong Quốc hội, dự thảo của TF có sức nặng đáng kể trong việc định hình định hướng lập pháp, dù dự luật cuối cùng vẫn cần sự đồng thuận với các cơ quan quản lý tài chính.

Tính đến ngày 11 tháng 2 năm 2026, TF dự kiến tổ chức cuộc họp cuối cùng với các thành viên ủy ban cố vấn vào ngày 24 để chốt đề xuất của đảng cầm quyền. Không khí nội bộ trong TF có quan điểm khác với quy tắc 50%+1 cổ phần do Ngân hàng Trung ương Hàn Quốc đề xuất. Chủ tịch TF, nghị sĩ Lee Jeong-mun, cho biết quan điểm phổ biến hiện nay nghiêng về việc xác định tổ chức phát hành là doanh nghiệp thông thường theo luật thương mại thay vì yêu cầu ngân hàng nắm giữ 50%+1 cổ phần. Chín thành viên ủy ban cố vấn cũng nêu quan ngại về tính hợp hiến trong một văn bản ý kiến, cho rằng việc hạn chế hồi tố đối với cơ cấu sở hữu cổ phần hiện hữu có thể xung đột với nguyên tắc kinh tế thị trường dựa trên quyền cổ đông.

Trong khi đó, các cơ quan quản lý tài chính phát tín hiệu rằng nếu không đạt được đồng thuận với đảng cầm quyền, họ có thể thúc đẩy quy tắc 50%+1 thông qua dự luật do Chính phủ trình. Do các dự luật do Chính phủ đề xuất thường mất nhiều thời gian xử lý hơn so với dự luật do nghị sĩ đề xuất, cả hai bên đều chịu áp lực phải đàm phán. Điểm chung đạt được sẽ quyết định cấu trúc của thị trường stablecoin tại Hàn Quốc.

Case Study 1: Phát hành trước khi có quy định hoàn chỉnh

Chưa có stablecoin neo theo won nào được phê duyệt chính thức, nhưng các dự án ngoài phạm vi điều chỉnh đã chứng minh tính khả thi về mặt kỹ thuật.

KRWQ, do IQ và Frax đồng phát triển, ra mắt trên mạng Base vào tháng 10 năm 2025 với tư cách là stablecoin won đa chuỗi đầu tiên. Đồng tiền này được neo giá 1:1 với won thông qua hạ tầng của Frax (bao gồm quỹ BUIDL của BlackRock). Hoạt động phát hành và mua lại bị giới hạn cho các tổ chức đã hoàn tất xác minh danh tính (KYC) như sàn giao dịch và nhà tạo lập thị trường. Sản phẩm không được bán cho cư dân Hàn Quốc; mục đích là cung cấp thanh khoản won cho thị trường tài chính phi tập trung toàn cầu. Tổng khối lượng giao dịch tích lũy vượt 1 tỷ won chỉ trong vòng một tháng sau khi ra mắt.

KRW1 của BDACS lựa chọn hướng đi khác. Dự án gửi 100% dự trữ won vào tài khoản ký quỹ tại Woori Bank và hiện ở giai đoạn chứng minh khái niệm. Việc kiểm chứng kỹ thuật được thực hiện bằng nguồn vốn nội bộ, do đó chưa có phân phối bán lẻ hay giao dịch thương mại. Tuy nhiên, việc tích hợp với mạng chính Plume tạo ra môi trường để nhà phát triển và tổ chức thử nghiệm thanh toán và đầu tư tài sản thực được mã hóa (RWA) dựa trên won. Kế hoạch thương mại hóa dự kiến triển khai sau khi Đạo luật Tài sản số cơ bản có hiệu lực.

Cả hai dự án đều là nỗ lực chứng minh khả năng vận hành kỹ thuật của stablecoin won thông qua cấu trúc ở nước ngoài hoặc lộ trình chứng minh khái niệm trước khi quy định tại Hàn Quốc được hoàn tất.

Case Study 2: Các tổ chức lớn chờ luật ban hành

Ở phía được quản lý, công tác chuẩn bị của các đơn vị vận hành lớn đã tiến triển đáng kể. Đặc điểm nổi bật của thị trường Hàn Quốc là nhiều chủ thể sẵn sàng bắt đầu phát hành ngay khi luật được thông qua.

Sáng kiến được theo dõi sát sao nhất là liên danh Naver Pay - Upbit. Naver Pay, công ty con phụ trách thanh toán của cổng thông tin lớn nhất Hàn Quốc, cùng Upbit (do Dunamu vận hành), sàn giao dịch tài sản mã hóa lớn nhất nước này, đang lên kế hoạch phát hành chung stablecoin neo theo won. Dunamu đang phát triển hạ tầng chuỗi khối chuyên biệt, thân thiện với quy định, mang tên GIWA. Chuỗi GIWA tích hợp các tính năng xác minh danh tính (Dojang) và bảo mật giao dịch (Bojagi) theo yêu cầu của tổ chức tài chính, được thiết kế để hỗ trợ phát hành và phân phối stablecoin trong hệ thống được quản lý. Mạng lưới thanh toán của Naver Financial cùng hạ tầng trí tuệ nhân tạo và công nghệ thông tin của Naver được xây dựng trên nền tảng này.

Không chỉ có doanh nghiệp công nghệ và sàn giao dịch. Các tổ chức tài chính truyền thống như Shinhan Bank, IBK, NongHyup và K Bank cũng đang hình thành các liên danh riêng. Kết quả cuối cùng của tranh luận về quy tắc 50%+1 có thể làm thay đổi cấu trúc và phạm vi tham gia của các liên danh này, khiến các sắp xếp hiện tại vẫn ở trạng thái linh hoạt cho đến khi quy định được hoàn thiện.

Nguồn: Tiger Research

.png)

.png)

.png)

.png)

.png)

_thumb_720.jpg)