English

English

Kỳ đáo hạn 15 tỷ USD và tác động đến thị trường

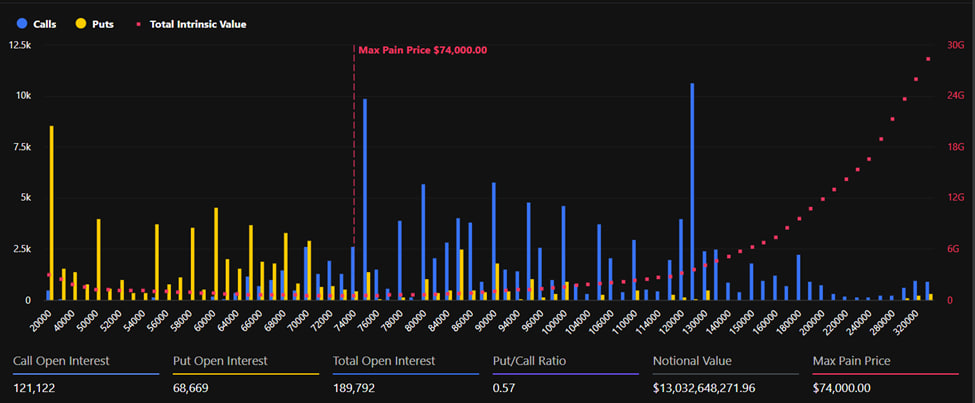

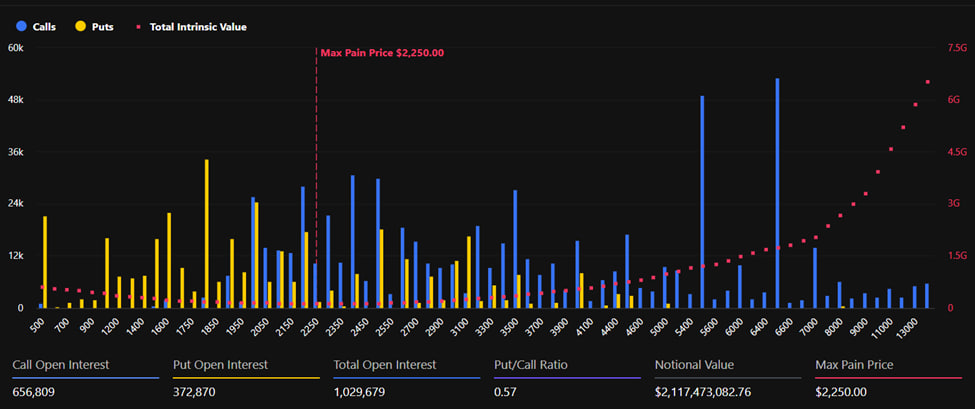

Theo dữ liệu từ Deribit, tổng giá trị danh nghĩa của các hợp đồng quyền chọn BTC và ETH đáo hạn trong kỳ này lên tới khoảng 15,15 tỷ USD, lớn nhất trong năm 2026 tính đến thời điểm hiện tại.

Sự kiện này có thể khiến gần 40% lượng hợp đồng quyền chọn mở (open interest) trên thị trường biến mất, dẫn đến sự thay đổi đáng kể về cấu trúc thanh khoản và vị thế.

Đáng chú ý, cả BTC và ETH hiện đều đang giao dịch thấp hơn mức “max pain” – vùng giá mà tại đó phần lớn người nắm giữ quyền chọn sẽ chịu thiệt hại. Điều này thường tạo ra một lực kéo giá tiềm năng khi các nhà tạo lập thị trường (market maker) điều chỉnh vị thế để giảm rủi ro.

Max pain và khả năng “hút giá” trước đáo hạn

Hiện tại:

- Max pain của BTC nằm quanh 74.000 USD

- Max pain của ETH ở mức khoảng 2.250 USD

Trong khi đó:

- BTC đang giao dịch thấp hơn đáng kể

- ETH cũng chưa tiệm cận vùng giá này

Khoảng cách giữa giá thị trường và max pain có thể đóng vai trò như một “nam châm”, kéo giá di chuyển về gần vùng này trước thời điểm đáo hạn. Tuy nhiên, đây không phải là quy luật chắc chắn mà chỉ là một xu hướng thường thấy trong thị trường phái sinh.

Dữ liệu cho thấy dòng tiền lớn đang reposition

Dù tâm lý thị trường ngắn hạn có phần thận trọng, dữ liệu giao dịch lớn (block trade) lại cho thấy một xu hướng khác.

Theo phân tích từ Greeks.live:

- Các vị thế sắp đáo hạn đang được đóng lại

- Dòng tiền đang chuyển sang các hợp đồng kỳ hạn xa hơn

- Nhiều lệnh mua tập trung vào call option OTM (ngoài vùng giá hiện tại)

Đặc biệt, các kỳ hạn tháng 6 và tháng 9 đang thu hút sự quan tâm lớn, cho thấy nhà đầu tư lớn đang đặt cược vào khả năng phục hồi giá trong trung hạn.

Put/Call ratio và tín hiệu thị trường

Tỷ lệ put/call hiện ở mức khoảng 0,57, phản ánh sự thiên lệch về phía các vị thế mua (call). Điều này khá đáng chú ý trong bối cảnh thị trường vẫn mang sắc thái thận trọng.

Tuy nhiên, trong ngắn hạn, khối lượng giao dịch put đang gia tăng, cho thấy nhu cầu phòng hộ rủi ro vẫn rất cao trước thời điểm đáo hạn.

Điều này phản ánh một thực tế quen thuộc:

- Nhà đầu tư lớn vừa phòng thủ ngắn hạn

- Vừa chuẩn bị cho kịch bản tăng giá trong tương lai

IV crush và áp lực lên người mua option

Một yếu tố quan trọng khác là hiện tượng “IV crush” – sự sụt giảm mạnh của biến động hàm ý sau khi quyền chọn đáo hạn.

Hiện tại:

- IV ngắn hạn vẫn duy trì ở mức cao

- Nhưng sau khi đáo hạn, khả năng giảm mạnh là rất lớn

Điều này tạo ra:

- Bất lợi cho người mua option (do mất giá theo thời gian – theta decay)

- Lợi thế cho người bán option

Do đó, nhiều chiến lược giao dịch đang tập trung vào việc tận dụng biến động ngắn hạn trước khi thị trường “hạ nhiệt” sau sự kiện.

Đọc thêm:

_thumb_720.jpg)