English

EnglishTóm tắt nhanh:

- Theo dữ liệu được @Pentosh1 đặt ra, tổng vốn hóa crypto (kể cả BTC) đã không vượt qua được lợi suất của T-bills Mỹ trong 5 năm qua.

- Altcoin là nhóm tài sản duy nhất trong thị trường tài chính toàn cầu chưa lập ATH kể từ 2021, ngay cả trong bối cảnh BTC và ETH đã có giai đoạn đỉnh mới.

- Nguyên nhân có tính cấu trúc: thanh khoản bị phân tán, áp lực unlock liên tục, và dòng tiền tổ chức đang ưu tiên BTC qua kênh ETF.

- Không có tín hiệu rõ ràng nào cho thấy cấu trúc này sẽ thay đổi ngay trong ngắn hạn.

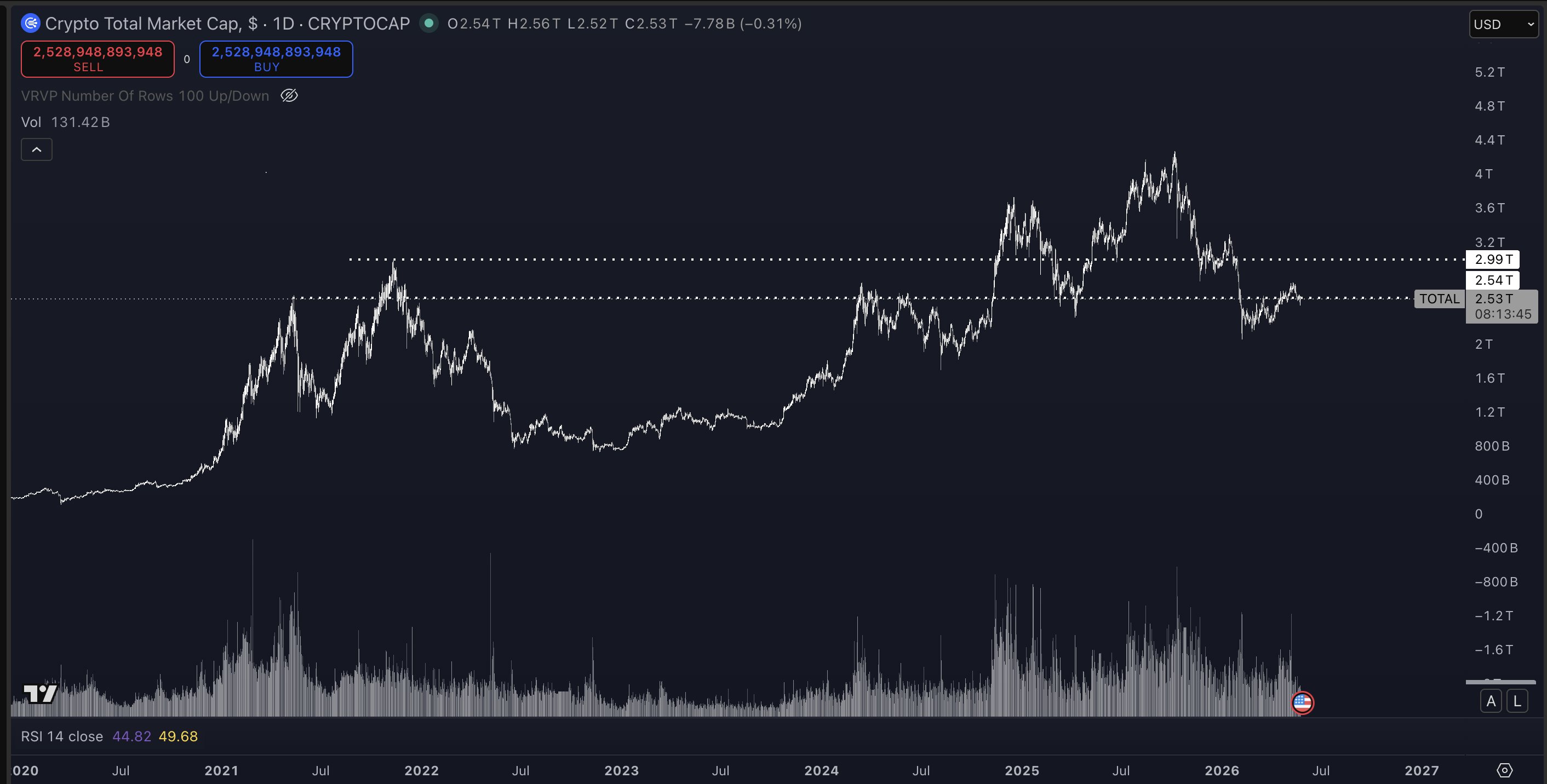

Hiệu suất crypto 5 năm qua kể cả khi tính cả Bitcoin thấp hơn cả việc ngồi giữ tiền mặt hoặc đầu tư T-bills Mỹ. Đây không phải luận điểm của một bear. Đây là data được @Pentosh1, một trong những trader được theo dõi nhiều nhất trên Crypto Twitter với hơn 900K followers, đặt ra trong một post lan truyền hơn 131.000 lượt xem vào ngày 24/5/2026.

Ý nghĩa của con số này không nằm ở việc nó gây shock mà nằm ở cấu trúc thị trường phía sau nó.

Điều @Pentosh1 chỉ ra về 5 năm crypto

Post gốc từ @Pentosh1 viết:

"Crazy, and not very fun fact: If you had been in T-bills OR cash the past 5 years and not taken a single trade, you'd have out-performed the total crypto marketcap, including BTC. And that's without adjusting for inflation."

Đây là một so sánh đủ cơ sở để đặt vấn đề nghiêm túc.

Nhìn lại mốc 5 năm tức khoảng tháng 5/2021, thị trường crypto đang ở gần vùng đỉnh chu kỳ. Tổng vốn hóa toàn thị trường đã chạm ngưỡng 2,4 nghìn tỷ USD. Người nào mua vào trong giai đoạn peak đó, và giữ đến nay (tháng 5/2026 với Bitcoin đang ở vùng 77.000 USD), đang ở trạng thái âm so với điểm vào.

Trong khi đó, T-bills Mỹ là công cụ lãi suất phi rủi ro đã trải qua giai đoạn lãi suất tăng từ gần 0% (2021) lên trên 5% (2023–2024), trước khi điều chỉnh dần. Lợi suất tích lũy 5 năm cho người giữ T-bills hoặc tiền mặt trong money market ước tính dao động từ 15–25%, tùy thời điểm bắt đầu.

Không cần phân tích kỹ thuật. Không cần quản lý danh mục. Không có rủi ro protocol, không có risk sàn giao dịch. Và nhiều khả năng là hiệu suất tốt hơn.

Altcoin — thị trường duy nhất chưa lập ATH trong chu kỳ hiện tại

Phần thứ hai trong post của @Pentosh1 sắc nét hơn:

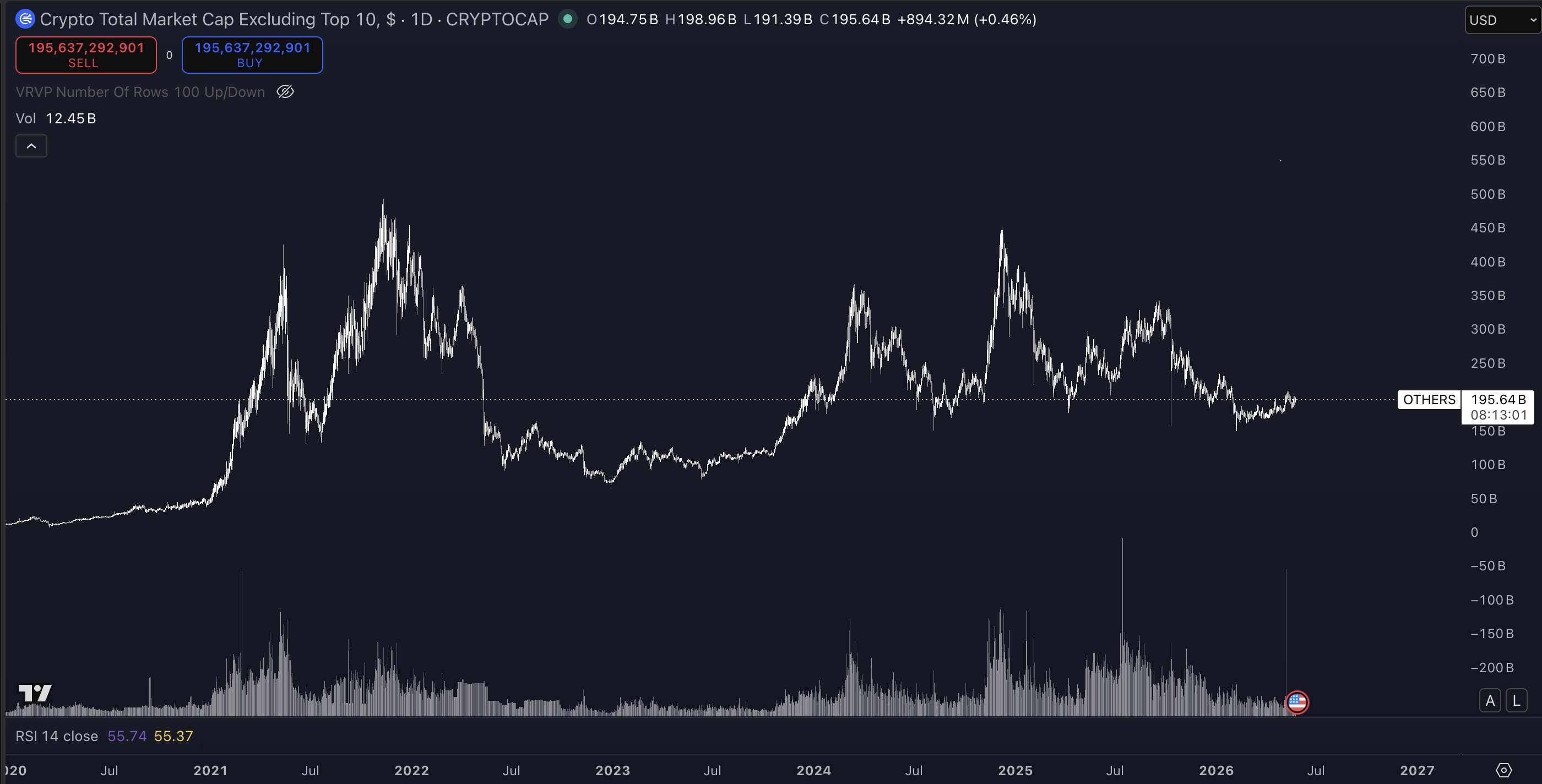

"If we exclude stablecoins, BTC, ETH and just go with alts — it's the only market in the world to not be or have made ATHs during that period."

Đây là điểm cần nhìn trong bối cảnh rộng hơn. Kể từ 2021, hầu hết các tài sản rủi ro đều đã có ít nhất một giai đoạn lập đỉnh mới: cổ phiếu Mỹ (S&P 500 lập ATH nhiều lần), vàng (đã phá ATH năm 2024), thậm chí một số thị trường bất động sản. Bitcoin và Ethereum cũng từng lập ATH mới trong chu kỳ 2024–2025.

Riêng altcoin thì phần lớn các coin ngoài BTC và ETH hiện vẫn chưa quay lại mức đỉnh tháng 4–5/2021. Với Bitcoin đang ở 77.000 USD (chưa phải ATH lịch sử), toàn bộ phần còn lại của thị trường vẫn còn khoảng cách rất lớn.

Không có một nhóm tài sản có quy mô tương đương nào trong thế giới tài chính truyền thống có đặc điểm này. Không phải hàng hóa. Không phải trái phiếu. Không phải equity các thị trường mới nổi.

Tại sao điều này quan trọng với cấu trúc thị trường

Insight từ @Pentosh1 không phải một quan sát ngẫu nhiên mà nó phản ánh một số vấn đề có tính hệ thống trong cấu trúc hiện tại của altcoin market:

Thanh khoản phân tán quá mức. Số lượng token đang giao dịch trên thị trường hiện lớn hơn nhiều so với chu kỳ 2020–2021. Nguồn vốn mới đi vào thị trường bị phân tán qua hàng nghìn dự án thay vì tập trung vào các tài sản chính. Điều này tạo ra hiệu ứng loãng vốn — mỗi dự án nhận được ít hơn, rally ít bền vững hơn.

Cấu trúc unlock token. Phần lớn các dự án ra mắt từ 2022–2024 có lịch unlock lớn trong giai đoạn 2025–2026. Áp lực bán từ early investors và team tokens liên tục đè lên giá — ngay cả khi demand từ thị trường không thay đổi.

Dòng vốn tổ chức ưu tiên BTC. Sau khi Bitcoin ETF spot được phê duyệt và thu hút hàng chục tỷ USD vào năm 2024, dòng tiền từ các tổ chức tài chính tập trung chủ yếu vào BTC. Altcoin không được hưởng lợi trực tiếp từ làn sóng này theo cách tương tự.

Kết hợp lại, ba yếu tố trên tạo ra một môi trường mà altcoin bull cycle theo nghĩa truyền thống là "tất cả cùng lên" và ngày càng khó xảy ra theo cùng một kịch bản như 2017 hay 2021. Điều đó không có nghĩa là không có dự án nào lập ATH, nhưng cho thấy đây là bài toán chọn lọc hơn nhiều so với việc "mua rổ token rồi chờ alt season".

Những điểm cần theo dõi

- BTC dominance. Nếu tỷ lệ Bitcoin dominance giảm từ vùng 55–60% xuống dưới 50%, đó là tín hiệu vốn đang bắt đầu dịch chuyển sang altcoin. Lịch sử cho thấy các đợt rally altcoin quy mô lớn thường đi kèm với dominance của BTC suy yếu.

- Dòng tiền on-chain vào các layer-1 cạnh tranh. TVL trên các blockchain như Solana, Sui, Aptos hoặc Base có thể là chỉ báo sớm về việc vốn đang chủ động tìm kiếm cơ hội trong altcoin space thay vì chỉ rotate vào BTC.

- Lịch unlock của các dự án lớn. Các đợt unlock tập trung trong Q3–Q4/2026 có thể tạo áp lực mới lên giá altcoin trước khi thị trường có thể hấp thụ được nguồn cung mới.

- Tốc độ thu hẹp của liquidity funding rate. Nếu funding rate trên các sàn perpetual giữ mức dương cao đối với altcoin, đó là dấu hiệu leverage đang được dùng để duy trì giá không phải spot buying thực sự. Đây là cấu trúc dễ bị unwind hơn.

Trong 5 năm qua, hiệu suất crypto so với T-bills là một bài học về chi phí cơ hội mà phần lớn người tham gia thị trường chưa thực sự định lượng được.

Đọc thêm:

%20(7).png)

_thumb_720.jpg)